Balanzas fiscales: Metodología, resultados y elementos para un debate, por Maite Vilalta

Profesora de Hacienda Pública de la Universidad de Barcelona

Metodología y resultados

El conjunto de decisiones que toma un gobierno central, tanto respecto a la obtención de sus ingresos como respecto a la realización de sus gastos, origina flujos fiscales entre los diferentes territorios del Estado. Cuantificar estos flujos es el objetivo de una balanza fiscal.

La balanza fiscal de un territorio con la administración central, se obtiene de la diferencia entre el gasto que esta administración hace en este territorio y los ingresos que este territorio aporta a la administración central. Si los ingresos aportados superan el gasto recibido quiere decir que hay una salida neta de recursos de este territorio y, por lo tanto, hay un déficit fiscal. En cambio si los ingresos aportados son inferiores al gasto recibido, estamos ante un flujo fiscal positivo, una entrada neta de recursos, y por lo tanto, ante un superávit fiscal.

De entrada puede parecer que calcular una balanza fiscal tiene que ser un ejercicio sencillo dado que se trata de una simple resta (ingresos aportados menos gasto recibido). Pero no lo es, porque ninguno de los dos componentes de la misma se obtiene de una forma directa, sino que hacen falta aproximaciones e hipótesis. Y eso nos lleva a hablar de las diferentes metodologías existentes para hacerlo.

Hay al menos dos aproximaciones estándar: la del flujo monetario y la del flujo del beneficio. Si se utiliza la primera, quiere decir que se considera que los ingresos que recibe la administración central proceden del territorio donde se localiza la capacidad económica que se somete a gravamen, es decir, donde se localiza la renta, la riqueza o el consumo, y que el gasto realizado por la administración central, se imputa en el territorio en que ésta se materializa. En cambio, si se utiliza el enfoque del flujo del beneficio, los ingresos recibidos por la administración central se imputan en el territorio donde se estima que hay a los individuos que “realmente” acaban soportando la carga fiscal, mientras que los gastos realizados por la administración central, se imputan al territorio donde residen los individuos que se benefician, sea cuál sea el lugardonde se producen los servicios públicos o dónde se materializan las inversiones.

Hay que señalar que los resultados obtenidos en uno y otro enfoque, pueden resultar muy diferentes debido, sobre todo, a la diferente manera de imputar los gastos de la administración central en los diferentes territorios. El cuadro 1, que ha sido elaborado a partir de los datos proporcionados por el Departamento de Economía y Conocimiento de la Generalidad de Cataluña, permite ver estas diferencias. El año 2009 los ingresos aportados por Cataluña a la administración central (estado, organismos autónomos, seguridad social y empresas públicas) fueron de 46.195 millones de euros, según el método del flujo monetario, y los gastos realizados en Cataluña por esta administración fueron de ser 45.403 millones de euros. Eso da un déficit fiscal de 792 millones de euros (el 0,4% del PIB). En cambio si se utiliza el método del flujo del beneficio los ingresos aportados son 45.184 millones de euros y el gasto recibido de es 49.199 millones de euros. Esto supone un superávit fiscal de 4.015 millones de euros (el 2,1% del PIB).

Ante estas diferencias en los resultados, en este caso tan significativas, es lógico que nos planteemos cuál de los dos métodos hay que utilizar, cuál es lo mejor. Pues bien, tal como se señalaba en el documento elaborado por el Grupo de Trabajo para la actualización de la balanza fiscal de Cataluña, nombrado por el Gobierno de la Generalitat los años 2005 y 2008[1], “se trata de dos enfoques válidos, que se fundamentan en criterios sólidos pero que cada uno explica efectos económicos diferentes. Se trata de enfoques que no son sustitutivos sino complementarios… la utilización del método del beneficio comporta establecer muchas más hipótesis que en el caso del flujo monetario. A pesar de estas dificultades el Grupo de Trabajo considera necesario presentar el cálculo según las dos metodologías, con el fin de dar una visión la más amplia posible de las diferentes formas de aproximarse y cuantificar el concepto de balanza fiscal” (Monografías 10. Generalidad de Cataluña, pág 9.)

La utilización de un enfoque u otro dependerá, pues, del objetivo del análisis que se pretenda llevar a cabo. Si bien para medir los efectos que puede tener la actividad de la administración central sobre el crecimiento económico de los diferentes territorios, sería más recomendable utilizar el método del flujo monetario, en caso de que se quisiera medir la incidencia de la actividad de la administración central sobre el bienestar de los ciudadanos de los diferentes territorios, sería más recomendable utilizar el método del flujo del beneficio. De hecho, la literatura económica muestra que ambos métodos, junto con otros (flujo de caja, flujo de la ganancia económica…), están siendo utilizados por diferentes autores a la hora de cuantificar las balanzas fiscales de sus respectivos países. Por ejemplo, tal como describen a Montasell y Sánchez, [2]el método del flujo monetario es el que ha utilizado el Departamento del Tesoro de Australia Occidental para estimar las aportaciones fiscales que realizan los estados y los dos territorios australianos a la federación; en Bélgica Van Rompuy analiza los flujos fiscales interregionales utilizando una metodología que combina el flujo del beneficio y el flujo de caja. En Canadá, Ruggeri utiliza una metodología para cuantificar los flujos fiscales entre las provincias canadienses y la federación, basada en un método original del flujo de la ganancia económica; en Estados Unidos Tax Foundation calculó los flujos fiscales entre los estados norteamericanos y el gobierno federal, utilizando el método del flujo del beneficio para imputar los ingresos aportados por los estados, y en cambio utilizó el método del flujo de caja para imputar los gastos recibimientos; y el Instituto de Estudios Fiscales utilizó el método del flujo monetario y el del flujo del beneficio para cuantificar las balanzas fiscales de las comunidades autónomas correspondientes al año 2005.

Hay todavía otro aspecto metodológico muy relevante que hay que considerar a la hora de cuantificar una balanza fiscal. Se trata del tratamiento del déficit o superávit del presupuesto de la administración central. Está claro que el saldo fiscal de un territorio en un determinado ejercicio económico, puede estar fuertemente acondicionado por la situación de déficit o superávit en que se encuentra el presupuesto de la administración central durante aquel ejercicio. Tal como se señalaba en el mencionado documento del Grupo de Trabajo nombrado porel Gobierno de la Generalitat (2005, 2008) “los resultados obtenidos directamente a partir de los ingresos y los gastos imputables (sin hacer ningún ajuste por el déficit público) proporcionan los verdaderos saldos fiscales…. No obstante, se considera conveniente ofrecer también los resultados de la balanza fiscal de Cataluña después de haber neutralizado el déficit/superávit, es decir, se tiene que calcular el déficit fiscal con la hipótesis de que hay un equilibrio presupuestario” (Monografías 10. Generalidad de Cataluña, pág 17-18)

Veamos con un ejemplo la importancia de hacer o no la neutralización. El cuadro 1 contenía el resultado de la balanza fiscal de Cataluña correspondiente al año 2009 sin neutralizar, es decir, sin tener en cuenta que aquel año el presupuesto de la administración central presentaba un déficit de 81.113 millones de euros. Para obtener el saldo fiscal neutralizado, hay que corregir los resultados del cuadro 1 adoptando la hipótesis del saldo fiscal de Cataluña si la administración central no hubiera incurrido en aquel déficit presupuestario sino que hubiera tenido un presupuesto equilibrado. Eso admite dos maneras de hacerse:

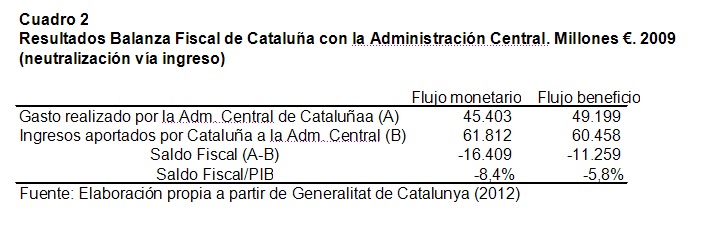

a) Corregir el saldo fiscal de Cataluña suponiendo que los ingresos de la administración central se hubieran adecuado a los gastos; es decir, en nuestro caso se trata de ver qué hubiera pasado con el saldo fiscal de Cataluña si la administración central hubiera ingresado 81.113 euros más de los que realmente obtuvo. Eso quiere decir que Cataluña, utilizando el método del flujo monetario, hubiera tenido que aportar, 61.812 millones de euros tal como muestra el cuadro 2, en vez de los 46.195 millones de euros que “realmente” aportó (cuadro 1), lo cual hubiera supuesto un déficit fiscal de 16.409 millones de euros (el 8,4% del PIB); o utilizando el método del flujo del beneficio hubiera tenido que aportar 60.458 millones de euros, en vez de los 45.184 millones de euros que realmente” aportó, y eso hubiera supuesto un déficit fiscal de 11.259 millones de euros (un 5,8% del PIB);

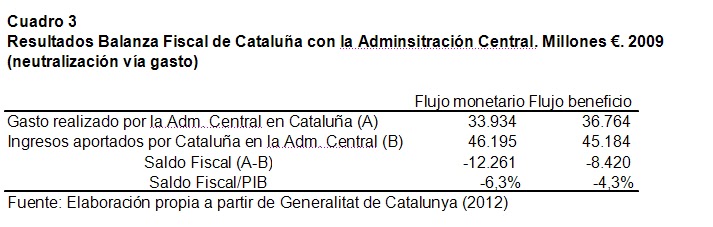

b) Corregir el saldo fiscal de Cataluña suponiendo que los gastos de la administración central se hubieran adecuado a los ingresos; es decir, en nuestro caso se trata de ver qué hubiera pasado con el saldo fiscal de Cataluña si la administración central hubiera dejado de gastar 81.113 euros menos de los que realmente gastó. Eso quiere decir que el gasto realizado en Cataluña hubiera sido menor del que aparecía en el cuadro 1. Concretamente, hubiera sido de 33.934 millones de euros (cuadro 3), en vez de los 45.403 millones de euros (según el método del flujo monetario), lo cual hubiera supuesto un déficit fiscal de 12.261 millones de euros (el 6,3% del PIB); o utilizando el método del flujo del beneficio se estimaque Cataluña hubiera recibido de la administración central un gasto de 36.764 millones de euros (en vez de 49.199 millones de euros) lo cual supone un déficit fiscal de 8.420 millones de euros (un 4,3% del PIB).

Echando un vistazo a los trabajos de los autores antes citados, en todos ellos se calculan los saldos fiscales neutralizados de los diferentes territorios y, mayoritariamente, hacen la neutralización por la vía del ingreso. El caso de Australia es singular, dado que un 50% de la neutralización se hace vía ingreso y otro 50% vía gasto. El documento elaborado por el Instituto de Estudios Fiscales sería una excepción, dado que ofrece los resultados de los saldos fiscales de las comunidades autónomas del año 2005, sólo sin neutralizar. Aquel año el presupuesto de la administración central no presentaba déficit, si no un superávit de 12.845 millones de euros. Cuando la administración central tiene superávit, la neutralización mejora el resultado del saldo fiscal de los territorios, es decir, por ejemplo, el déficit fiscal neutralizado de Cataluña el año 2005 es menor que el no neutralizado.

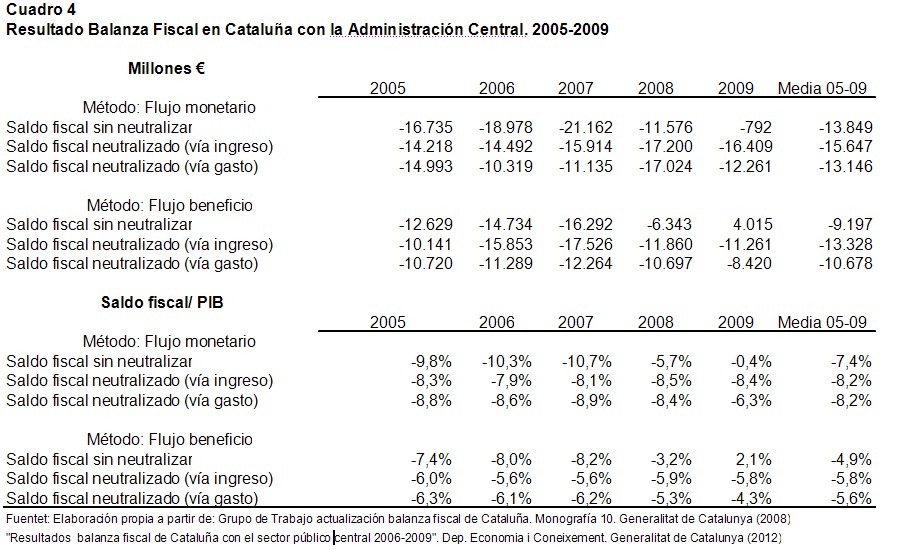

Es evidente que hay muchos factores que explican el resultado de una balanza fiscal y que estos factores pueden variar a lo largo del tiempo. Por eso resulta muy conveniente analizar los resultados correspondientes a una serie temporal. Los cuadros anteriores nos han proporcionado una fotografía correspondiente a un solo año. Ahora el cuadro 4 nos permite ver los resultados correspondientes a un periodo de 5 años (2005-09). Por cada año se ofrecen 6 resultados, según si se utiliza el método del flujo monetario (sin neutralizar, neutralizado vía ingreso, neutralizado vía gasto) o el método del flujo del beneficio (sin neutralizar, neutralizado vía ingreso, neutralizado vía gasto).

Estos datos, además de ofrecer una perspectiva dinámica del comportamiento del saldo fiscal, permiten afirmar que, si se toman los resultados correspondientes a los dos métodos neutralizados vía ingreso, que tal como se ha visto es la metodología más utilizada, Cataluña ha aportado a la administración central, durante los años 2005-2009, un saldo fiscal neto de 15.646,6 millones de euros anuales (el 8,2% del PIB) si se utiliza el método del flujo monetario, o de 13.328,2 millones de euros (el 5,8% del PIB) si se utiliza el método del flujo del beneficio. Aunque se señalen sólo estas dos cifras es importante poder disponer del resto, porque tal como se ha dicho, cada una de ellas tiene un significado diferente y juntas ofrecen una panorámica más completa y esmerada de la situación.

Elementos para un debate

Hasta aquí se han explicado los rasgosmetodológicos ligados a la confección de una balanza fiscal y, a título de ejemplo, se han proporcionado los resultados de la balanza fiscal de Cataluña. Para acabar sólo cabe mencionar dos aspectos que centran el debate entorno a la interpretación de estos resultados:

En primer lugar, está la cuestión de cuál tendría que ser el saldo fiscal. Responder esta cuestión es moverse en el terreno de los valores, porque en definitiva, se trata de decidir cuál tendría que ser el papel redistributivo de la administración central. De entrada, si se acepta que la administración tiene que conseguir relativamente más recursos de aquéllos que tienen más, para destinarlos a partidas de gasto que favorecen relativamente más a aquéllos que tienen menos, está claro que el saldo fiscal de los territorios relativamente más ricos será negativo, tendrán déficit fiscal. Sin embargo, seguimos planteando preguntas, ¿cuánto de negativo tendría que ser? Continuamos en el terreno normativo. Aquí la bibliografía económica proporciona una posible vía para encontrar una respuesta: el grado de redistribución tendría que seraquél que no pusiera en peligro la eficiencia, es decir, que la aportación de aquéllos que tienen un saldo fiscal negativo no acabara perjudicando su propio crecimiento, y que el volumen de recursos que reciben aquéllos que tienen un saldo fiscal positivo, no fuera nunca un desincentivo para tomar decisiones que les permitieran crecer por ellos mismos.

No es fácil encontrar este punto justo que haga compatible eficiencia y equidad. Pero que no sea fácil no quiere decir que no se puedan ofrecer algunos puntos de referencia, algunas pautas. Por ejemplo, admitiendo que puede haber muchas otras, una podría ser la de considerar que el grado de redistribución de la administración central, tendría que ser aquél que resultara de aplicar el principio de «aportar según capacidad y recibir según necesidades”. Eso nos llevaría a orillar otro escollo, como es decidir cómo cuantificamos la “capacidad” y las “necesidades”. Utilizando los indicadores más simples, y por lo tanto probablemente mejorables, se podría utilizar la renta (el PIB) para cuantificar la capacidad, y la población para cuantificar las necesidades.

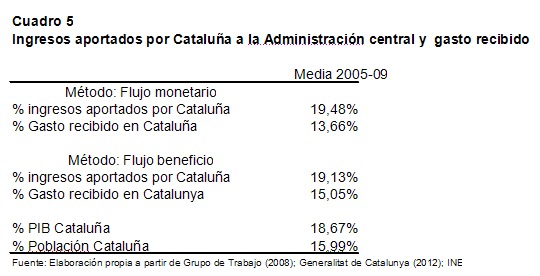

Aplicando este criterio al caso de Cataluña significaría que su aportación al conjunto de ingresos de la administración central, tendría que haber sido durante los años 2005-09 de un 18,67% que, tal como muestra el cuadro 5, es el peso que tuvo el PIB de Cataluña sobre el total. Dicho de otra manera, del total de ingresos que dispuso la administración central, el 18,67% tendrían que haber procedido de Cataluña. El mismo cuadro 4 nos muestra que este porcentaje fue más elevado (de un 19,48% utilizando el método del flujo monetario, y de un 19,13% utilizando el método del flujo del beneficio). Eso quiere decir que Cataluña aportó más de lo que le hubiera tocado si se hubiera aplicado aquel principio normativo.

Por otra parte, del total de gasto realizado por la administración central durante los años 2005-09, un 15,99% tendría que haber sido destinado a Cataluña, dado que éste es su porcentaje de población. Eso no fue así, sino que el porcentaje fue más bajo: un 13,66% (utilizando el método del flujo monetario) o un 15,05% (utilizando el método del flujo del beneficio).

Así pues, aplicando este criterio redistributivo, se podría afirmar que Cataluña aportó más de lo que tendría que haber aportado y recibió menos de lo que tendría que haber recibido. Por lo tanto, su déficit fiscal ha sido más elevado de lo que tendría que haber sido si se hubiera aplicado el criterio mencionado. Concretamente, y título de ejemplo, el déficit fiscal que fue, tal como mostraba el cuadro 4, de 13.849 millones de euros anuales por término medio durante el periodo 2005-09 (tomando el resultado de aplicar el flujo monetario sin neutralizar), tendría que haber sido de 7.901 millones de euros. Se trata de una diferencia de 5.948 millones de euros anuales. Eso hubiera hecho que en vez de un déficit fiscal del 7,4% del PIB hubiera sido del 4,2% del PIB.

A menudo también se recurre a la comparación internacional para valorar el saldo fiscal de un determinado territorio. Ésta es una vía complicada porque tal como se ha mencionado anteriormente, la metodología de cálculo de las balanzas fiscales no es del todo homogénea. Cada autor aplica sus criterios y adapta su estudio a las particularidades del propio país. Por lo tanto, cuando se hacen comparaciones es necesario dejar bien claro qué se está comparando, y habrá que aceptar que, si bien el sistema comparado puede evidenciar ciertas pautas de comportamiento, los datos que se utilizan para hacer el análisis, no son, en la mayoría de los casos, “exactamente” comparables.

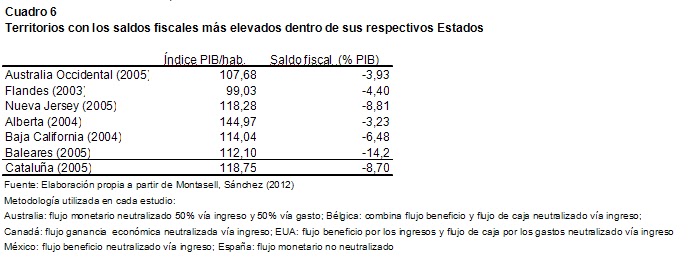

Por ejemplo, el cuadro 6 contiene los territorios que, dentro de sus respectivos países, presentan, además de Cataluña, un déficit fiscal más elevado, y a pie del cuadro se detallan los principales aspectos metodológicos que han sido utilizados para cuantificarlo. Salvando, pues, estas diferencias metodológicas, en algunos casos significativas, que hay detrás de cada cifra, y teniendo en cuenta que los años en que se han hecho los estudios tampoco coinciden exactamente, se puede observar que el territorio que presenta un déficit fiscal más elevado es Baleares. Esta comunidad autónoma, que tiene una renta por habitante de un 12,10% por encima la media española, presenta un déficit fiscal del -14,20% del PIB. La situación de Cataluña sería similar a la Nueva Jersey en EE.UU. Este estado norteamericano con una renta per cápita del 18,28% por encima la media, tiene un déficit fiscal del -8,81% del PIB, y Cataluña con una renta per cápita del 18,75% por encima la media española, presenta un déficit fiscal del -8,70% del PIB. No obstante, la comparación con otros estados norteamericanos nos llevaría a conclusiones diferentes. Por ejemplo, el estado de Nueva York con un índice de renta por habitante (un 18,58% por sobre la media de EE.UU.) muy similar al de Nueva Jersey y en el de Cataluña, acaba teniendo un déficit fiscal de “solamente”el -4,03% del PIB, y Massachussetts con una renta por habitante de un 17,9% por encima la media, acaba teniendo un déficit fiscal del -3,86% del PIB

En Australia el estado que tiene un déficit fiscal más alto es el de Australia Occidental que, con una renta por habitante de un 7,68% por encima la media, tiene un déficit fiscal del -3,93% del PIB: En Bélgica es Flandes el territorio que tiene un déficit fiscal más elevado. En este caso, aunque tiene una renta por habitante de unas décimas por debajo de la media, acaba teniendo un déficit fiscal del -4,40% del PIB; en Canadá es la provincia de Alberta la que tiene un déficit fiscal más elevado y es de un -3,23% del PIB. Hay que señalar que Alberta tiene una renta per cápita que está muy por encima de la media canadiense (un 44,97% por encima la media); y en México, el estado de Baja California, que tiene una renta por habitante de un 14,04% por encima la media, es el que tiene un déficit fiscal más alto (de un -6,48% del PIB).

En segundo lugar, la otra cuestión a tratar es la relación entre el saldo fiscal y el modelo de financiación de Generalitat. Es evidente que hay una relación, pero hay que tener en cuenta, que el resultado de la balanza fiscal explica un conjunto de factores que van más allá del modelo de financiación. Es decir, el modelo sólo explica una parte. Tal como se ha dicho, la balanza fiscal cuantifica lo que aporta un territorio (no sólo un gobierno de este territorio) a la administración central, y lo que recibe este territorio (no sólo un gobierno de este territorio) de aquella administración. El circuito del saldo fiscal que viene determinado porel modelo de financiación del gobierno de la Generalitat explica aproximadamente 1/3 del total del déficit fiscal que tiene Cataluña con la administración central. El resto viene explicado por otros factores, como el comportamiento de la inversión que hace la administración central en Cataluña, el comportamiento del subsidio de paro cobrado por los ciudadanos de Cataluña, el comportamiento de las pensiones percibidas por los pensionistas que viven en Cataluña, el volumen de las subvenciones que reciben los municipios catalanes procedentes de la administración central…

De forma muy esquemática, se puede afirmar que el actual modelo de financiación de la Generalitat se basa en la obtención de los recursos a través de dos grandes vías: a) una cesta detributos integrada, desde el año 2009 y tal como está previsto en el Estatuto de Autonomía del 2006, por el 50% del IRPF, el 50% del IVA, el 58% de los impuestos especiales, y el 100% de un conjunto de figuras tributarias como el impuesto de patrimonio, el de sucesiones y donaciones, etc); b) un conjunto de fondos que la Generalitat recibe en forma de subvención procedentes del Estado (fondo de garantía del servicios público fundamentales, fondo de suficiencia y fondo de competitividad).

Es evidente que cuánto más alto sea el porcentaje de impuestos que forman parte de la cesta tributaria en manos de la Generalitat, menor será la aportación que hace Cataluña a la administración central y, por lo tanto, cuando se calcule la balanza fiscal se reducirá la cifra de ingresos aportados por Cataluña. Eso sólo se traducirá en una disminución del déficit fiscal catalán, si esta reducción de los ingresos aportados no queda compensada por una disminución de los recursos que recibe el gobierno de la Generalitat vía fondos, dado que eso supondría una reducción del gasto recibido por Cataluña y podría dejar inalterado el resultado del saldo fiscal que viene explicado por el modelo de financiación.

Para hacernos una idea de lo que acabamos de exponer, se puede afirmar que el modelo de financiación autonómica aprobado el año 2009, aportó a la Generalitat un incremento de recursos de 2.421 millones de euros. Este incremento viene explicado tanto porel aumento de los recursos procedentes de la cesta tributaria en manos de la Generalitat (se pasa del 33% del IRPF al 50%, del 35% del IVA al 50% y del 40% de los impuestos especiales al 58%), como por el aumento de los recursos procedentes de los fondos estatales. Este incremento de recursos supuso una reducción del déficit fiscal de Cataluña de un 1,2% del PIB. Es decir, si no se hubiera aplicado el nuevo modelo de financiación autonómica el déficit fiscal de aquel año hubiera sido del 9,6% del PIB en vez del 8,4% (estimado según el método del flujo monetario neutralizado vía ingreso).

¿Es mucho o poco esta reducción? Sería un error valorar al modelo de financiación de la Generalitat sólo en función de la respuesta a esta cuestión. A la hora de valorar si el modelo es un bueno o malo, difícilmente lo podemos hacer relacionándolo sólo con el resultado del saldo fiscal de Cataluña con la administración central. Estaremos ante un buen modelo si aporta a la Generalitat la cuantía de recursos suficientes para poder prestar las competencias que tiene asumidas, si le permite obtener los recursos con la máxima autonomía financiera, si incorpora un instrumento de nivelación de los recursos que asegure que una vez la Generalitat ha contribuido a la solidaridad con el resto de gobiernos autonómicos, se cumple el principio de ordinalidad, si prevé mecanismos de actualización y seguimiento que den estabilidad a la hacienda de la Generalitat, si el sistema es transparente y entendido por la ciudadanía, y si existen mecanismos que aseguren la correcta coordinación con el resto de gobiernos y la indispensable lealtad institucional.

Y ya para acabar, un apunte final. Habría que tener presente que los resultados de una balanza fiscal son una herramienta muy importante para visualizar el impacto territorial de la actividad de la administración central, y tendrían que servir para poner de manifiesto si hay comportamientos que hay que corregir, buscando vías de solución. Cuánta más transparencia haya en la confección y en la publicación de los datos, más sereno y más creíble será el debate sobre este tema, a menudo tan sensible. Sólo de esta manera se pueden ir tejiendo los consensos necesarios para llegar a soluciones satisfactorias. Habría que evitar las “guerras sobre saldos fiscales” que sólo contribuyen a turbar el debate: no solamente no son la esencia del debate, al contrario, sino que al contrario lo pueden debilitar.

[1] Este Grupo de Trabajo fue nombrado por el Gobierno de la Generalidad de Cataluña el año 2005 con el fin de elaborar una metodología de cálculo de la balanza fiscal de Cataluña así como su cuantificación parael periodo 1999-2001. Posteriormente, el año 2008 el mismo Grupo actualizó la balanza fiscal correspondiente al periodo 2002-2005. Este Grupo estaba formado por: Núria Bosch (coordinadora), Joan F. Corona, Joan Carles Costas, Marta Espasa, Guillem López-Casasnovas, Eduard Rius, Joan Ramon Rovira, Xavier Sala-i-Martin, Joaquim Solé, Ramon Tremosa, Maite Vilalta, Matias Vives y Antoni Zabalza.

[2] Montasell G., Sánchez E. (2012) “Comparación internacional de las balanzas fiscales de las regiones con el sector público central: un análisis del efecto redistributivo”. Generalidad de Cataluña, 2012.

Excelente, dicho por un ciudadano de Madrid. Qué pena que no haya comentarios en un artículo tan aclaratorio. También es cierto, en mi opinión, que esto es perfectamente solucionable sin haber llegado al punto que estamos.

Excelente resumen que debería ser lectura obligada de periodistas y opinadores de tertulias varias.Muchas gracias por el trabajo.